國家稅務(wù)總局關(guān)于出口貨物退(免)稅實行有關(guān)單證備案管理制度(暫行)的通知

國稅發(fā)〔2005〕199號

全文廢止 發(fā)文日期:2005-12-13

注釋:

條款失效,第一、二、五、六條。參見:《國家稅務(wù)總局關(guān)于發(fā)布〈出口貨物勞務(wù)增值稅和消費稅管理辦法〉的公告》國家稅務(wù)總局公告2012年第24號。

全文廢止。參見:《國家稅務(wù)總局關(guān)于出口退(免)稅申報有關(guān)問題的公告》國家稅務(wù)總局公告2018年第16號,《廢止文件、條款目錄》見附件7。

各省、自治區(qū)、直轄市和計劃單列市國家稅務(wù)局:

????為規(guī)范外貿(mào)出口經(jīng)營秩序,加強出口貨物退(免)稅管理,防范騙取出口退稅違法活動,國家稅務(wù)總局決定對出口企業(yè)出口貨物退(免)稅有關(guān)單證實行備案管理制度?,F(xiàn)將有關(guān)事項通知如下:

????一、出口企業(yè)自營或委托出口屬于退(免)增值稅或消費稅的貨物,最遲應(yīng)在申報出口貨物退(免)稅后15天內(nèi),將下列出口貨物單證在企業(yè)財務(wù)部門備案,以備稅務(wù)機關(guān)核查。出口貨物退(免)稅有關(guān)單證備案說明詳見附件1。

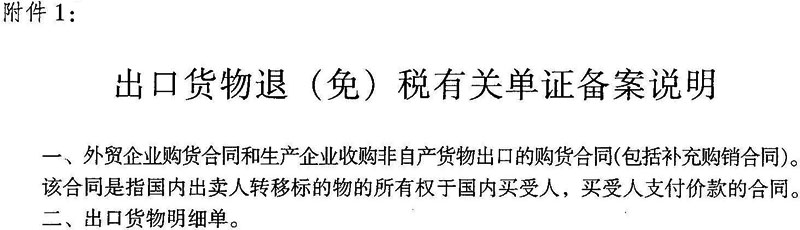

????(一)外貿(mào)企業(yè)購貨合同、生產(chǎn)企業(yè)收購非自產(chǎn)貨物出口的購貨合同,包括一筆購銷合同下簽訂的補充合同等;

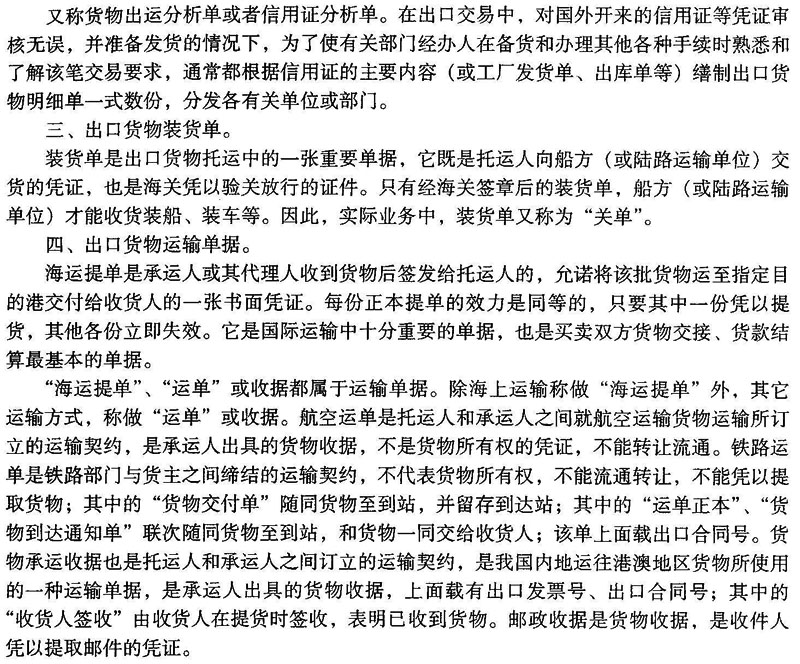

????(二)出口貨物明細單;

????(三)出口貨物裝貨單;

????(四)出口貨物運輸單據(jù)(包括:海運提單、航空運單、鐵路運單、貨物承運收據(jù)、郵政收據(jù)等承運人出具的貨物收據(jù))。

????二、備案要求

????(一)備案可采取兩種方式:

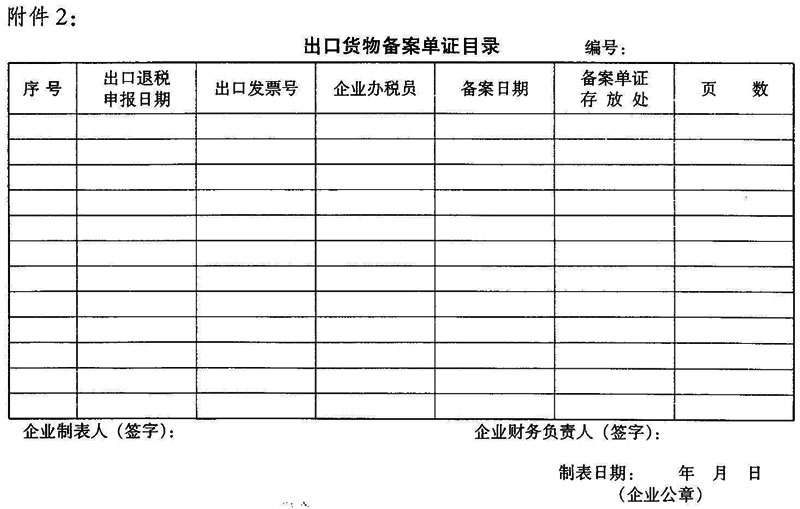

????第一種方式:由出口企業(yè)按出口貨物退(免)稅申報順序,將備案單證對應(yīng)裝訂成冊,統(tǒng)一編號,并填寫《出口貨物備案單證目錄》(見附件2)。

????第二種方式:由出口企業(yè)按出口貨物退(免)稅申報順序填寫《出口貨物備案單證目錄》,不必將備案單證對應(yīng)裝訂成冊,但必須在《出口貨物備案單證目錄》“備案單證存放處”欄內(nèi)注明備案單證存放地點,如企業(yè)內(nèi)部單證管理部門、財務(wù)部門等。不得將備案單證交給企業(yè)業(yè)務(wù)員(或其他人員)個人保存,必須存放在企業(yè)。

????但對有下列情形之一的,自發(fā)生之日起2年內(nèi),出口企業(yè)申報出口貨物退(免)稅后,必須采取第一種方式備案單證:

????1.納稅信用等級評定為C級或D級;

????2.未在規(guī)定期限內(nèi)辦理出口退(免)稅登記的;

????3.財務(wù)會計制度不健全,日常申報出口貨物退(免)稅時多次出現(xiàn)錯誤或不準(zhǔn)確情況的;

????4.辦理出口退(免)稅登記不滿1年的;

????5.有偷稅、逃避追繳欠稅、騙取出口退稅、抗稅、虛開增值稅專用發(fā)票等涉稅違法行為記錄的;

????6.有違反稅收法律、法規(guī)及出口退(免)稅管理規(guī)定其他行為的。

????(二)備案單證應(yīng)是原件,如無法備案原件,可備案有經(jīng)辦人簽字聲明與原件相符,并加蓋企業(yè)公章的復(fù)印件。

????對于第一條所述購銷合同,屬于一筆購銷合同項下多次出口的貨物,可在第一次出口貨物時予以備案,其余出口的可在《出口貨物備案單證目錄》“備案單證存放處”中注明第一次購銷合同備案的地點。

????(三)除另有規(guī)定外,備案單證由出口企業(yè)存放和保管,不得擅自損毀。保存期5年。

????三、稅務(wù)機關(guān)應(yīng)督促出口企業(yè)建立備案單證的檔案管理制度,加強對備案單證的日常管理和核查,并將備案單證管理納入稅收管理員的職責(zé)范圍。在進行退稅審核、退稅評估、退稅日常檢查時,可向出口企業(yè)調(diào)取備案單證,進行檢查。同時,各地稅務(wù)機關(guān)退稅部門應(yīng)在內(nèi)部設(shè)置專職崗位,負責(zé)出口企業(yè)備案單證的日常檢查工作。

????四、對于出口企業(yè)有本通知第二條第二種方式中所述六種情形之一的,稅務(wù)機關(guān)可要求出口企業(yè)申報出口貨物退(免)稅時提供備案單證。對備案單證,稅務(wù)機關(guān)應(yīng)著重核對以下內(nèi)容:

????(一)備案單證所列購進、出口貨物的品名、數(shù)量、規(guī)格、單價與出口企業(yè)申報出口退稅資料的內(nèi)容是否一致。如,是否存在修改出口貨物運輸單據(jù)的問題。

????(二)備案單證開具的時間、貨物流轉(zhuǎn)的程序是否合理。如,是否存在購銷合同簽訂時間與貨物運輸、報關(guān)時間順序不一致等。

????(三)出口貨物明細單、出口貨物裝貨單與增值稅專用發(fā)票(或增值稅專用發(fā)票清單)的內(nèi)容是否一致。

????凡對備案單證核對有疑問的,可暫停退稅,將有關(guān)情況核實清楚后按規(guī)定處理。

????五、出口企業(yè)未按本通知第二條要求進行裝訂、存放和保管備案單證的,稅務(wù)機關(guān)應(yīng)依照《中華人民共和國稅收征收管理法》第六十條的規(guī)定處罰。

????六、出口企業(yè)提供虛假備案單證、不如實反映情況,或者不能提供備案單證的,稅務(wù)機關(guān)除按照《中華人民共和國稅收征收管理法》第六十四條、第七十條的規(guī)定處罰外,應(yīng)及時追回已退(免)稅款,未辦理退(免)稅的,不再辦理退(免)稅,并視同內(nèi)銷貨物征稅。

????七、本通知自2006年1月1日起執(zhí)行。

????附件:1.出口貨物退(免)稅有關(guān)單證備案說明

????2.出口貨物備案單證目錄

|

|

|

|

? ?

發(fā)文單位:國家稅務(wù)局

上一篇:財政部 國家稅務(wù)總局關(guān)于調(diào)整鉬礦石等品目資源稅政策的通知

下一篇:財政部 國家稅務(wù)總局關(guān)于變性燃料乙醇定點生產(chǎn)企業(yè)有關(guān)稅收政策問題的通知