國家稅務(wù)總局關(guān)于取消出口貨物退(免)稅清算的通知

國稅發(fā)〔2005〕197號

全文廢止 發(fā)文日期:2005-12-09

注釋:

全文廢止。參見:《國家稅務(wù)總局關(guān)于公布全文失效廢止和部分條款失效廢止的稅收規(guī)范性文件目錄的公告》(國家稅務(wù)總局公告2018年第33號)。

各省、自治區(qū)、直轄市和計劃單列市國家稅務(wù)局:

????為規(guī)范出口貨物退(免)稅管理,經(jīng)研究,總局決定取消出口貨物退(免)稅清算?,F(xiàn)將有關(guān)事項通知如下:

????一、自2006年1月1日起,對出口企業(yè)上一年度出口貨物的退(免)稅,主管其出口貨物退(免)稅的國家稅務(wù)局(以下簡稱稅務(wù)機關(guān))不再進行出口貨物退(免)稅清算。

????二、對上一年度出口貨物,出口企業(yè)應(yīng)在《國家稅務(wù)總局關(guān)于出口貨物退(免)稅管理有關(guān)問題的通知》(國稅發(fā)〔2004〕64號)以及《國家稅務(wù)總局關(guān)于出口貨物退(免)稅管理有關(guān)問題的補充通知》(國稅發(fā)〔2004〕113號)等有關(guān)文件規(guī)定的退(免)稅申報期限內(nèi),向稅務(wù)機關(guān)申報出口貨物退(免)稅。稅務(wù)機關(guān)按現(xiàn)行出口退稅管理規(guī)定,受理、審核、審批出口企業(yè)出口貨物的退(免)稅。

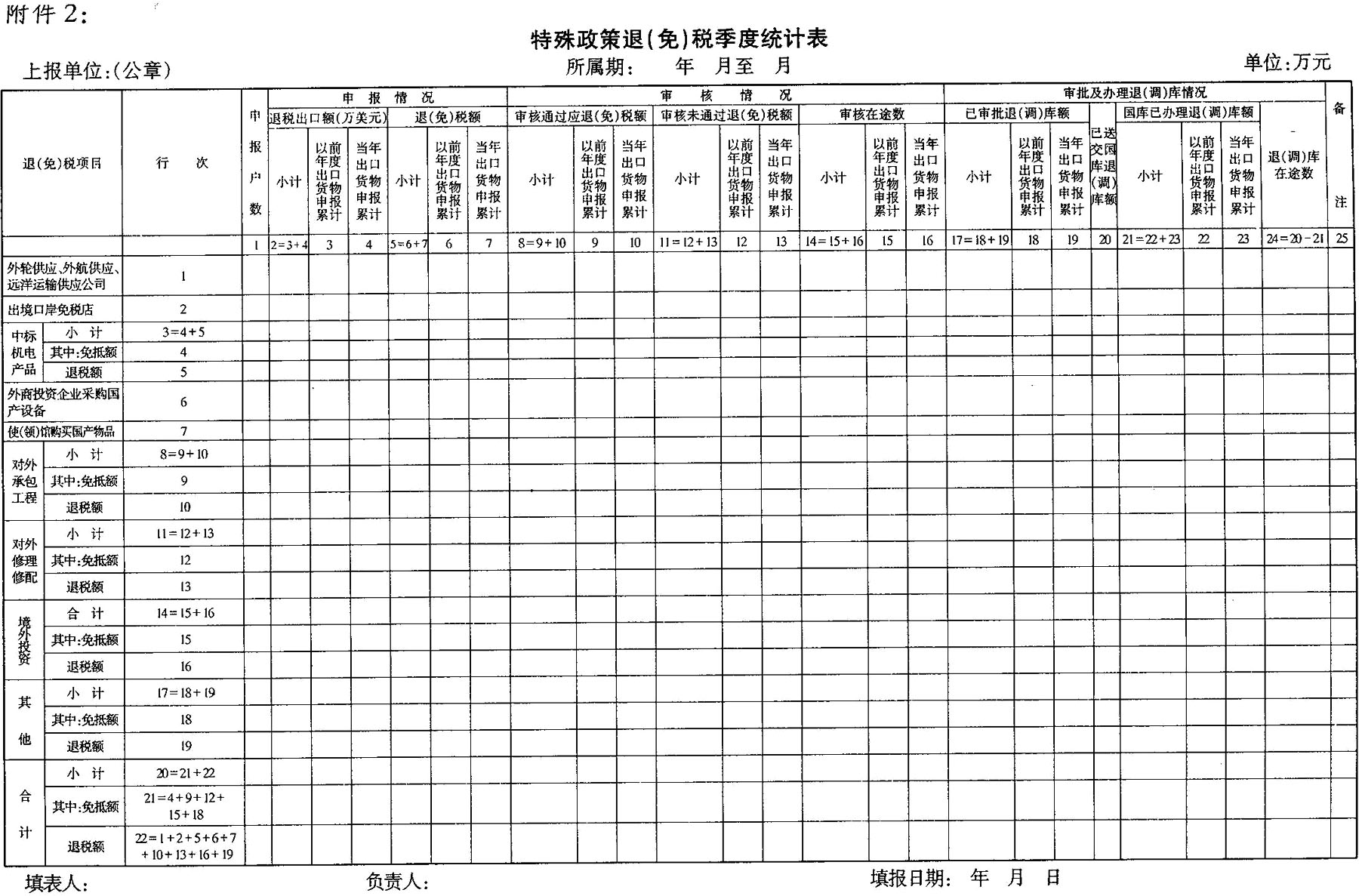

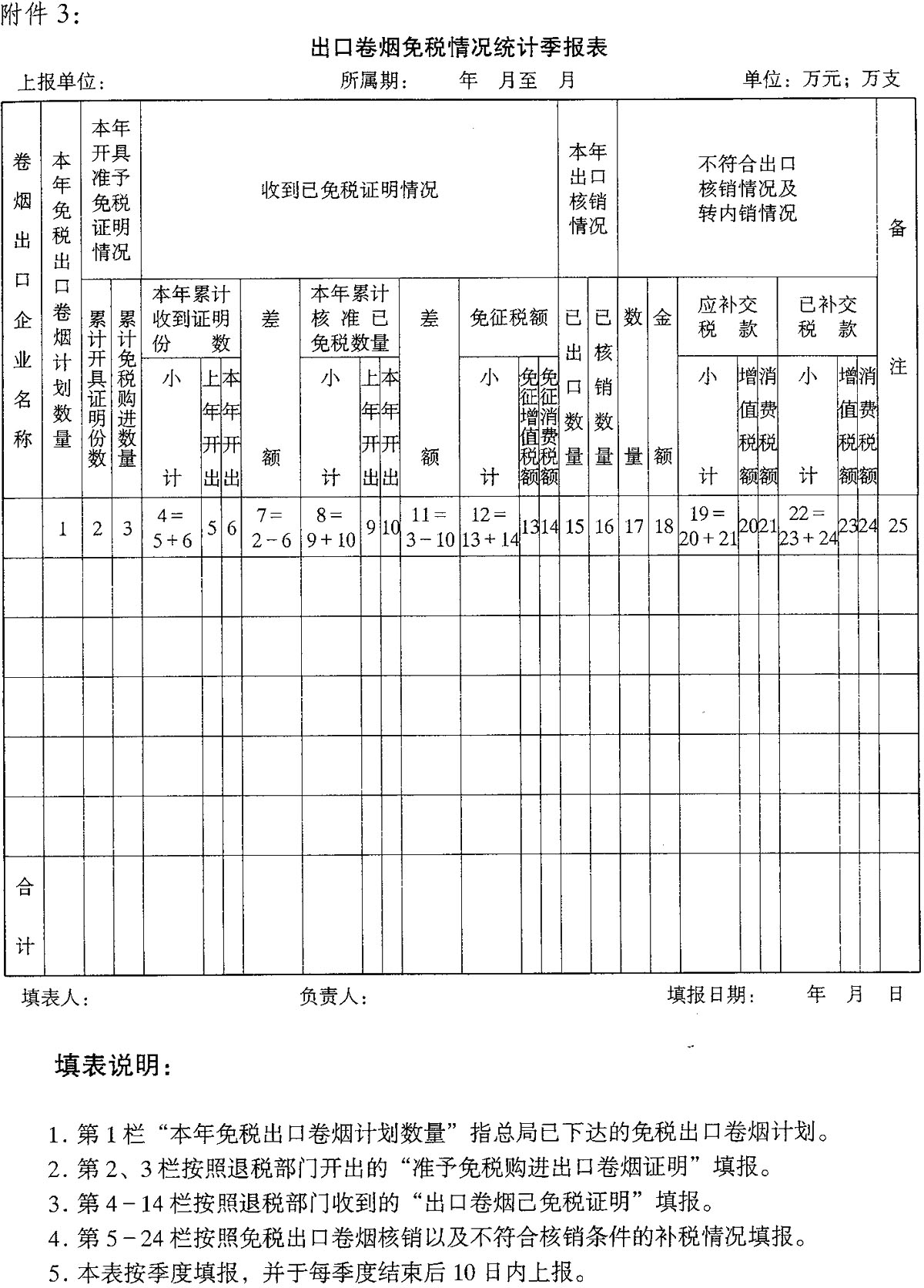

????三、取消出口貨物退(免)稅清算后,稅務(wù)機關(guān)應(yīng)進一步加強出口貨物退(免)稅的日常管理,做好相關(guān)數(shù)據(jù)的統(tǒng)計、上報工作。各省、自治區(qū)、直轄市和計劃單列市國家稅務(wù)局應(yīng)于每月3日前(節(jié)假日順延)將《出口貨物退(免)稅進度月報表》(附件1)上報總局(進出口稅收管理司);每季度結(jié)束后10日內(nèi),將《特殊政策退(免)稅季度統(tǒng)計表》(附件2)、《出口卷煙免稅情況統(tǒng)計季報表》(附件3)上報總局(進出口稅收管理司)。

????四、本通知自2006年1月1日起執(zhí)行。此前規(guī)定與本通知不一致的,以本通知為準。《國家稅務(wù)總局關(guān)于印發(fā)〈出口貨物退(免)稅清算管理辦法〉的通知》(國稅發(fā)〔1999〕6號)、《財政部、國家稅務(wù)總局關(guān)于進一步推進出口貨物實行免抵退稅辦法的通知》(財稅〔2002〕7號)第五條第二條等有關(guān)出口貨物退(免)稅清算規(guī)定停止執(zhí)行。

????附件:1.出口貨物退(免)稅進度月報表

????2.特殊政策退(免)稅季度統(tǒng)計表

????3.出口卷煙免稅情況統(tǒng)計季報表

|

|

|

|

發(fā)文單位:國家稅務(wù)局

下一篇:財政部 海關(guān)總署 國家稅務(wù)總局關(guān)于發(fā)布第一批不在文化體制改革試點地區(qū)的文化體制改革試點單位名單的通知